Sumário Executivo

A atividade logística global continua acelerando à medida que a pausa tarifária de 90 dias entre Estados Unidos e China avança para sua metade. O aumento expressivo das tarifas marítimas transpacíficas, volumes recordes nos portos da Costa Oeste e utilização de capacidade acima de 95% reforçam o cenário de forte demanda e restrição operacional.

Nos Estados Unidos, os preços do diesel registraram nova queda semanal, ajudando parcialmente a compensar a pressão de custos. Entretanto, gargalos ferroviários, congestionamentos portuários e a crescente escassez de motoristas continuam sendo desafios significativos para embarcadores e transportadoras.

O mercado rodoviário segue aquecido, com novas altas nas tarifas Dry Van, Flatbed e Reefer, impulsionadas pela demanda sazonal do verão, aumento das importações e restrição de capacidade.

1. Previsão Meteorológica Nacional dos EUA (03–05 de Junho)

Resumo Operacional

Condições Favoráveis

- Grande parte do Sudeste, Costa do Golfo, Vale do Ohio, Planícies Centrais e Corredor I-95 apresentará condições favoráveis para operações rodoviárias.

- Portos de Savannah, Charleston e Port Everglades devem operar normalmente durante todo o período.

- Não são esperadas interrupções significativas para cargas Dry Van ou Reefer na maior parte da rede logística nacional.

Pontos de Atenção

Nordeste (03 de junho)

- Chuvas intermitentes entre Boston e Washington D.C.

- Possíveis lentidões operacionais nos portos de Nova York/Nova Jersey e Filadélfia durante o período da manhã.

Grandes Lagos e Meio-Oeste

- Tempestades isoladas e rajadas de vento de até 64 km/h podem impactar operações Flatbed nos corredores I-90 e I-94.

Texas e Planícies do Sul

- Temperaturas entre 35°C e 38°C exigem atenção adicional para equipamentos refrigerados e bem-estar dos motoristas.

Noroeste do Pacífico (05 de junho)

- Chuvas moderadas podem reduzir a visibilidade nas rodovias I-5 e US-101.

Sudoeste Desértico

- Calor extremo em Arizona e sul da Califórnia, com temperaturas superiores a 42°C.

- Recomenda-se monitoramento reforçado de equipamentos Reefer e gestão de fadiga dos motoristas.

Impacto Logístico

- Operações portuárias e rodoviárias permanecem amplamente favoráveis em nível nacional.

- Principais riscos operacionais concentram-se em:

- Chuvas no Nordeste;

- Tempestades isoladas nos Grandes Lagos;

- Calor extremo no Texas, Arizona e Califórnia.

- Não há previsão de eventos climáticos severos capazes de provocar interrupções generalizadas na cadeia logística.

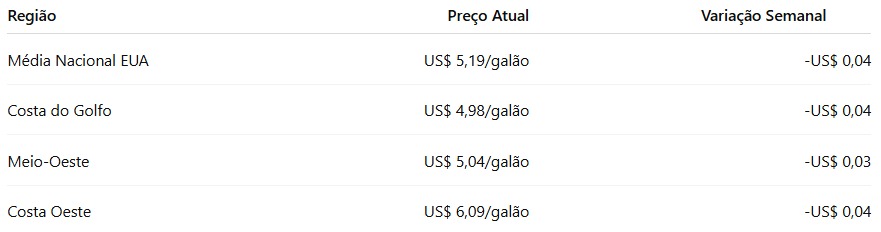

2. Preços do Diesel Rodoviário

Destaques

- Quarta semana consecutiva de redução nos preços do diesel.

- Costa Oeste permanece com os maiores custos operacionais do país.

- A queda nos combustíveis contribui para aliviar parcialmente os custos do transporte rodoviário.

3. Congestionamento Ferroviário se Intensifica

Impacto: Recomendação de adicionar pelo menos 4 dias extras aos planejamentos intermodais.

4. Crise no Mar Vermelho Continua

- Armadores mantêm desvios via Cabo da Boa Esperança até pelo menos o quarto trimestre de 2026.

- Aumento operacional:

- +12 a 16 dias de trânsito.

- +US$ 500–700 por TEU.

Consequência: Importadores europeus continuam antecipando estoques para o verão.

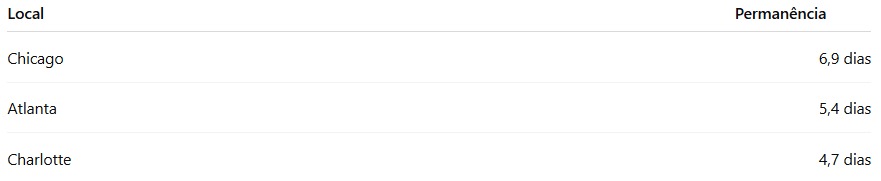

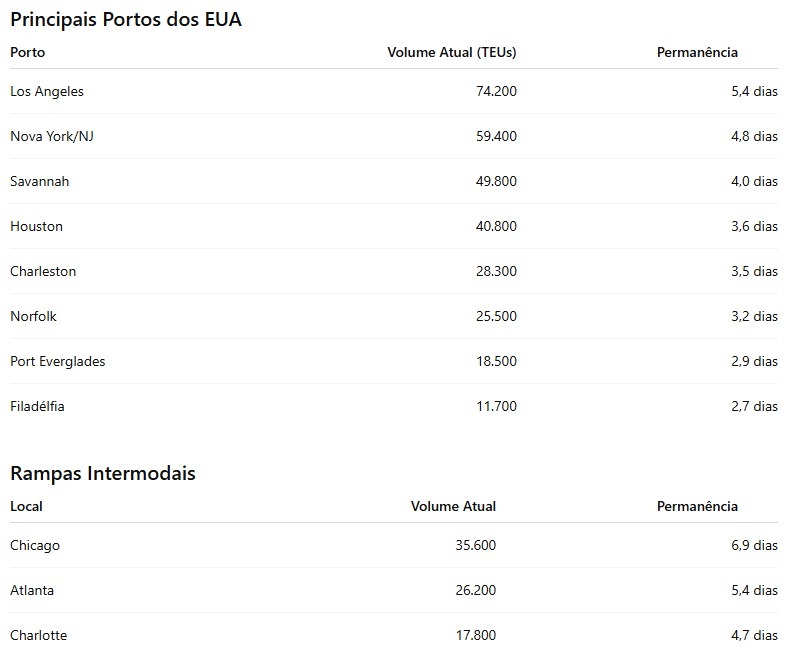

5. Volume de Contêineres e Tempo de Permanência

Destaques

- Los Angeles segue liderando a movimentação de contêineres nos EUA.

- Chicago apresenta o maior nível de congestionamento ferroviário dos últimos quatro anos.

- O gráfico da página 5 demonstra crescimento contínuo dos volumes em praticamente todos os principais gateways do país.

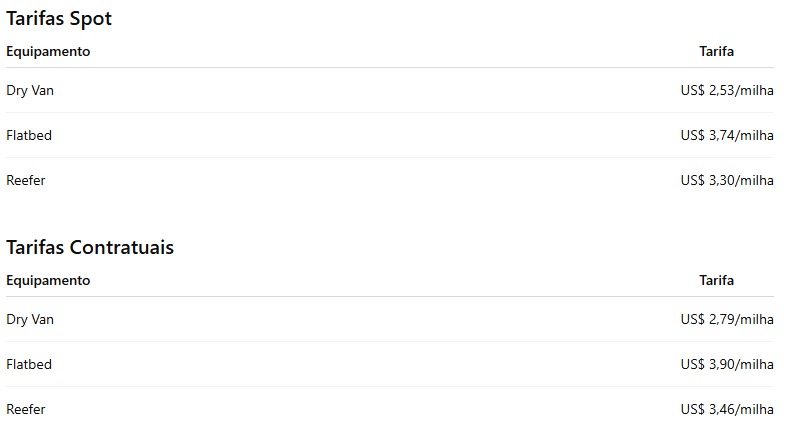

6. Mercado de Fretes FTL e LTL

Destaques

Dry Van

- Alta semanal de 3 centavos por milha.

- Forte demanda ligada ao aumento das importações nos portos.

- Utilização de capacidade atinge 93%.

Flatbed

- 22ª semana consecutiva de alta.

- Tarifas 65 centavos acima da média de março.

- Crescimento anual de 37%.

Reefer

- Quarta semana consecutiva de valorização.

- Alta de 19,8% em relação ao ano anterior.

- Forte demanda da safra agrícola da Califórnia, Geórgia e Noroeste do Pacífico.

Mercado LTL

- Precificação permanece firme.

- Produtos perigosos e cargas volumosas continuam apresentando prêmios entre 15% e 25%.

Movimento Semanal

Todos os segmentos registraram nova valorização:

- Flatbed: +5¢/milha

- Reefer: +6¢/milha

- Dry Van: +3¢/milha

O índice agregado avançou:

+4,7¢/milha

representando o maior crescimento consecutivo de duas semanas desde o quarto trimestre de 2024.